建筑建造会涉及到很多家各个端口的实施工程单位,而且质量良莠不齐,地浇的不平,管线安装的不合格常有的事儿,不太需要管理人员操心的实施工程单位有两家,一个是做防水的东方雨虹,另一个是做涂料的三棵树。当时就对东方雨虹印象不错。同事说,这还是家上市公司,当时是2015年(前复权价格6块多),怎么就没想到买他家的股票呢?哎!

东方雨虹是国内防水材料的龙头,从事新型建筑防水材料的研发、生产、销售及防水工程项目施工业务。从营收结构来看,防水材料的销售占比80%以上,配套工程项目施工占16%,相当专注主业。

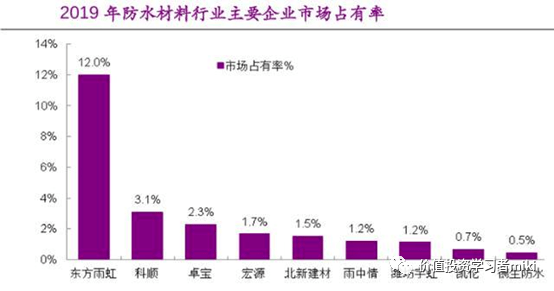

中国产业信息网多个方面数据显示,2019年公司在国内防水材料行业市占率为12%,是第二名的将近4倍,是第二名到第九名市场占有率的总和,东方雨虹在国内防水材料行业处于绝对龙头地位。

建筑防水,属于房地产开发建设的下业。照理说,房地产板块在A股长期处在被嫌弃的位置,下游企业的情况不会好到哪里去?但是从东方雨虹的表现来看,长期资金市场的认识可不是这样,从股价上来看,基本是5年6倍的表现,相当优秀。

万科,保利,前复权价格5年不过2倍。为什么?房地产开发并不是一门好生意,甚至能够说是辛苦活,资产重,杠杆率高,项目周期长,产品从拿地到交付需要2~5年甚至10年,期间主要靠金融和财务手法玩的6不6。

供应商和施工公司虽然是在下游,但却是正经的销售生意,周期短,市场大,不管地产行业衰退萧条,还是城市化进程放缓,这个行业的绝对空间依然是大多数行业所不能够比拟的,有突出贡献的公司靠着过硬品质,市场占有率的提高,成长空间依然较大。

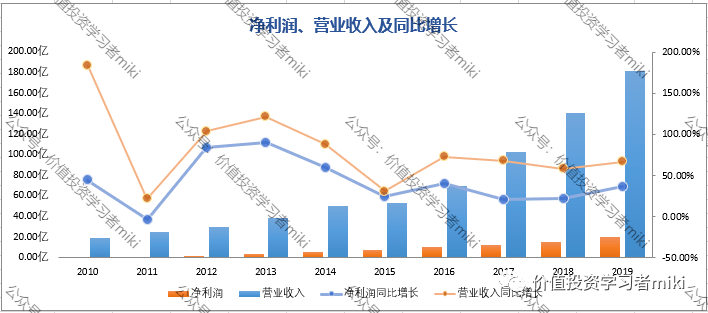

优点,成长性好,总资产五年复合增长率34.25%,2020年情况特殊,增长率也在20%以上。

净利润五年复合增长率28.91%,2020年业绩快报,净利润同比增长64.45%。

资产负债率低,基本都在50%以下。轻资产公司,费用率低,尤其是ROE表现好,常年维持在15%~20%之间。

这是房地产开发行业所有的实施工程单位和材料供应商都难以避免的问题,占用下游企业的资金也是房地产企业的一种资金管理方式,到了付款节点,都不一定付款,账期拖得很长,就算是付款,有一部分还是商票,总之收钱非常不容易。

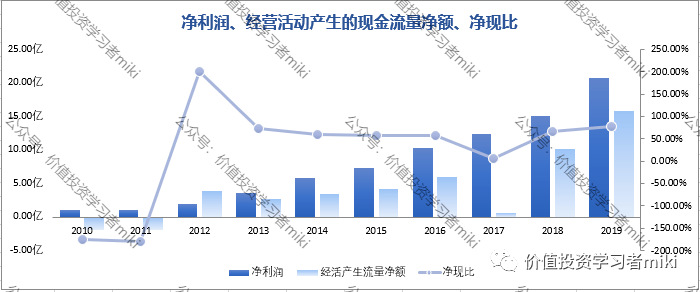

付款太久,自然经营现金流受一定的影响,很多时候需要负债运营,并且货币资金不能涵盖有息负债,有些许偿债风险。所以进一步导致净利润现金含量不高,没赚到真金白银。

并且,分析了40多家公司,东方雨虹是第一家把“应收账款风险”列入到企业经营风险章节的,随着营业收入规模逐年上升,应收账款随之攀升,对于雨虹的经营是有非常大的影响的。

目前有专门的风控中心和账款处理部门和人员处置应收账款,但是,一旦地产开发前端资金链非常紧张的话,就算是打官司也是劳心劳力的事情,不能确保及时收回,算是一个比较大的问题。

2019年建材行业总体平稳,行业效益进一步改善,全年全社会建筑业增加值70904亿元,比上年增长5.6%,非金属矿物制品业增长8.9%。

根据中国建筑防水协会统计,2019年建筑防水材料的产量预计达24.20亿平方米,预计同比增长率为9.4%,2019年1-12月份,653家规模以上(主要经营业务收入在2,000万元以上)防水企业的主要经营业务收入累计达到990.43亿元,比上年增长12.20%,总利润达65.79亿元,比上年增长15.38%。

一个年增速在10%的行业已经是非常好的行业,前文已经说过,东方雨虹的市占率目前是国内第一。

在在前端房地产“赢者通吃”的背景下,注定也只有绑定B端大客户的防水公司能够最终胜出。从500强房企的防水品牌首选率可见,东方雨虹的首选率长期稳居行业第一且不断增长。

但是目前整个行业仍处于“大行业、小企业”的格局,市场集中度较低。虽然是第一,但是毕竟行业准入门槛不高,部分欧美大型建材企业与国内费防水领域的企业也纷纷进入防水市场,可能会影响到公司的市场占有率。

还记得miki开头提到的“三棵树”此公司吗,2019年1月收购了广州大禹70%的股权,进入了防水行业。

未来几年,行业将继续通过兼并重组、业务扩张、企业竞合等途径,逐步提升市场集中度。2020年,防水行业可能会出现更多的兼并重组案例,央企、上市公司的进入将重塑行业格局。所以,投资的人要密切观察东方雨虹的相关动作和市场占有率的变化。

第一, 防水材料重量和体积都很大,但是单价不高,所以运输成本占总成本的占比高。有点类似水泥行业,我们之前分析过海螺水泥的T型战略,一般一个生产基地的服务半径是300公里左右,东方雨虹全国有32个生产基地,已经是最多的。

但是和欧洲防水龙头相比, 成熟市场的防水材料行业比如欧洲瑞士西卡和北美苏普瑞玛,都拥有50%左右的市场占有率。如果能维持住先发优势,那就代表还有4~5倍的空间。

第二, 防水行业鱼龙混杂,因为防水这样的一个东西看不见摸不着,而且不能够立即生效,一两年看不出漏不漏,很多生产劣质低价的防水作坊小企业也能活的很好。

对于上游企业来说,便是以价格为导向,质量往后放,能垫资的企业更是反而可以拿到订单。而且防水不像是水泥,水泥的上游采购是实施工程单位,因为水泥有准入资质(矿山开采权)和产量原因,相对来说还是比较强势,经常是现款现货的购买;而防水材料的采购是地产集团统一招标,防水的上游原材料是沥青,没有准入门槛,谁都可以做,就需要对价格和账期做出很大的让步才能中标。

因为账期太长以及沉淀资金太多,这行的公司缺钱,所以很难扩张。这也是怎么回事行业发展了20年还如此分散的一个原因。

但是,这样的一种情况下,如果一个企业在融资方面有优势的话,他就会获得发展的先机。东方雨虹2008年上市,是防水行业最早上市的,之后又融资2次共计17.02亿元,现在已经要第三次融资近80亿了。

靠着融资来扩张,甩开了竞争对手,行业第二科顺股份,2017年才上市,营收是东方雨虹的1/5。另外,这80亿的募资还要着力布局涂料、保温砂浆、减水剂等板块。你三棵树不是进军防水吗,我东方雨虹也要做涂料,目前的涂料产能就已经有27万吨,这次要再增加80万吨产能,总产能三年后突破100万吨(三棵树2019年产能约为120万吨)。

所以,东方雨虹的融资能力带给了他强大的扩张能力,再加上需求端中小房企加速淘汰,大房企更注重质量和品牌效应,有益于行业集中度向头部企业提升。

长久来看,如果东方雨虹真的打赢了扩张的这一仗,还将有广阔的上升空间。但是目前来看,应收账款和有息负债还是比较大的问题,会让想要投资的人非常犹豫。内部打听了一下,公司为了获取项目,还被上游地产商无偿占有大量的资金,所以此公司就不估值啦,有兴趣的能自行深入研究来投资决策。